Déclaration 2072 SCI : Comment Remplir le Formulaire Case par Case (Guide 2026)

La déclaration 2072 est le formulaire fiscal que toute SCI à l'IR doit déposer chaque année pour déclarer ses revenus fonciers. Date limite 2026 : 20 mai 2026 en télédéclaration. Ce guide vous accompagne case par case avec des captures du formulaire officiel (CERFA 10338*28), un exemple chiffré complet et les erreurs à éviter.

Si votre SCI est à l'IS, vous ne remplissez PAS la 2072 — consultez notre guide comptabilité SCI pour la liasse 2065/2033. Rédigé par Quentin Hagnère, fondateur de sci-ai.app.

Sommaire

- Qui doit remplir la 2072 ? (et qui ne doit PAS)

- 2072-S ou 2072-C : lequel choisir ?

- Checklist : documents à rassembler avant de commencer

- Page 1 — Cadre I : résultat net à répartir (R1 à R5)

- Annexe A1 — Cadre VII : revenus et charges (lignes 1 à 23)

- Annexe A2 — Cadre IX : liste des associés et répartition

- Page 2 — Cadres II et III : renseignements généraux

- Pages 3-4 — Cadres IV, V, VI : immeubles, jouissance, cessions

- Exemple complet : de la 2072 à la 2042 de l'associé

- Les 10 erreurs les plus fréquentes

- Cas particuliers (SCI sans revenus, première année, déficit, copropriété)

- Sanctions en cas de retard ou d'erreur

- Comment déclarer en ligne (étape par étape)

- SCI AI remplit et télétransmet votre 2072

- FAQ — 11 questions fréquentes

1. Qui doit remplir la 2072 ? (et qui ne doit PAS)

La déclaration 2072 est réservée aux SCI non soumises à l'impôt sur les sociétés — c'est-à-dire les SCI à l'IR (transparence fiscale). C'est écrit dans le titre même du formulaire.

| Situation | Formulaire | Déclaration |

|---|---|---|

| SCI à l'IR (location nue) | 2072-S ou 2072-C | Ce guide |

| SCI à l'IR sans revenus | 2072-S (obligatoire quand même) | Ce guide |

| SCI à l'IS | PAS la 2072 → Liasse 2065 + 2033 | Voir guide comptabilité SCI |

| SCI à l'IR avec associé personne morale | 2072-C (complète) | Ce guide (section 2072-C) |

2. 2072-S ou 2072-C : lequel choisir ?

| Critère | 2072-S (simplifiée) | 2072-C (complète) |

|---|---|---|

| Associés | Personnes physiques ou entreprises BNC (tout régime) | Associé personne morale IS, ou BIC/BA au réel |

| Immeubles | Aucun immeuble spécial, aucun en nue-propriété | Monument historique, nue-propriété… |

| Dispositif fiscal | Aucun (droit commun) | Robien, Borloo, Besson, Périssol… |

| Cas d'usage | 95 % des SCI familiales | Cas complexes |

En résumé : si votre SCI n'a que des associés personnes physiques, loue des biens classiques sans dispositif fiscal particulier, vous utilisez la 2072-S. C'est le cas de la grande majorité des SCI. Ce guide se concentre sur la 2072-S.

3. Checklist : documents à rassembler avant de commencer

Avant d'ouvrir le formulaire, réunissez ces documents :

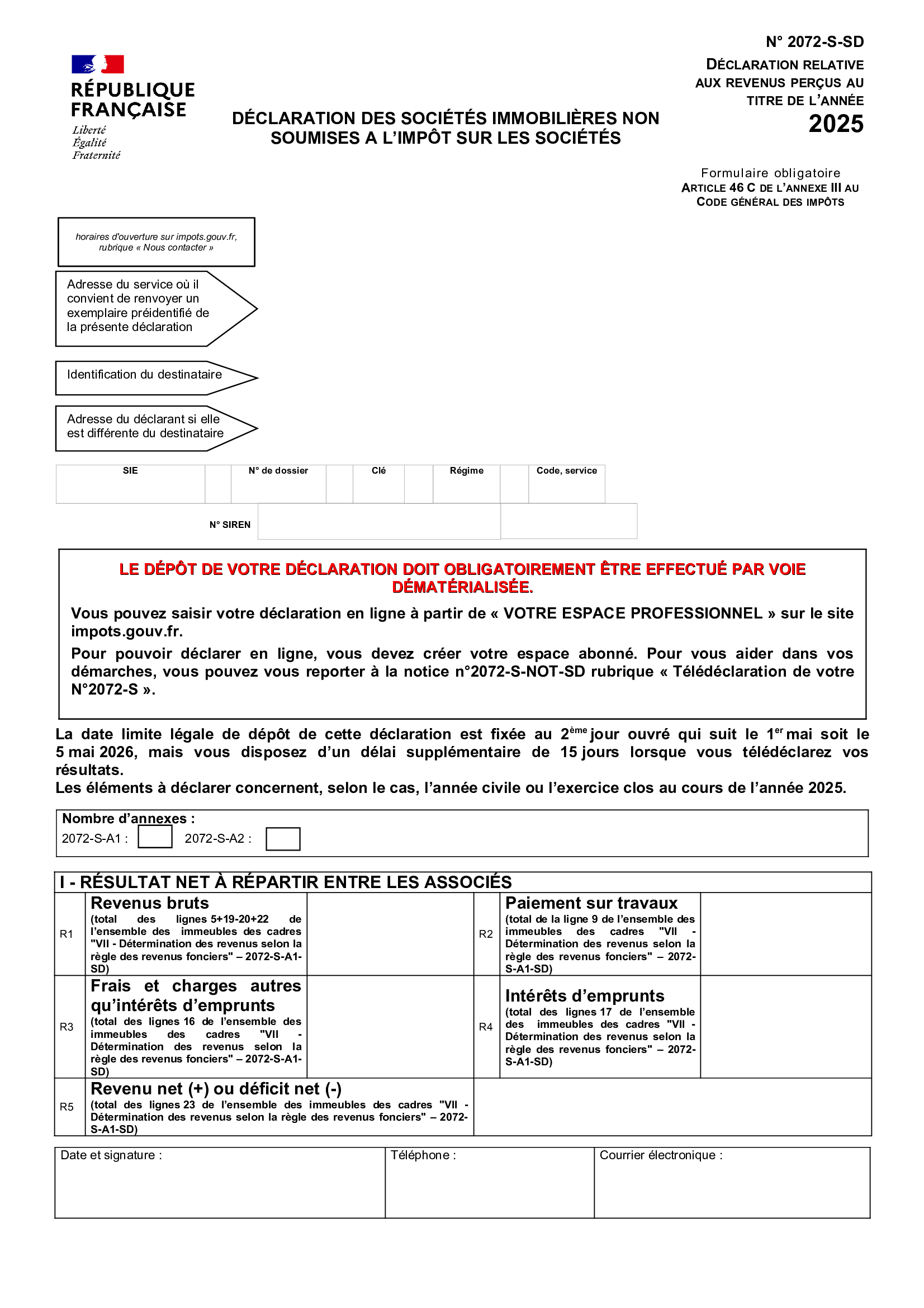

4. Page 1 — Cadre I : résultat net à répartir entre les associés

C'est la page de synthèse. Elle reprend les totaux calculés dans l'Annexe A1. Vous la remplissez en dernier, après les annexes.

| Ligne | Intitulé | Ce que vous reportez |

|---|---|---|

| R1 | Revenus bruts | Total des lignes 5 de toutes les A1 (loyers + charges récupérées + subventions + jouissance gratuite) |

| R2 | Paiement sur travaux | Total des lignes 9 de toutes les A1 (travaux d'entretien, réparation, amélioration) |

| R3 | Frais et charges (hors intérêts) | Total des lignes 16 de toutes les A1 |

| R4 | Intérêts d'emprunts | Total des lignes 17 de toutes les A1 |

| R5 | Revenu net (+) ou déficit net (−) | Total des lignes 23 de toutes les A1. C'est ce montant qui est réparti entre les associés. |

Conseil pratique : commencez toujours par remplir les Annexes A1 (une par immeuble), puis l'Annexe A2 (associés), et terminez par la page 1 qui n'est qu'un récapitulatif.

5. Annexe A1 — Cadre VII : revenus et charges (lignes 1 à 23)

C'est le cœur de la déclaration. Vous remplissez une Annexe A1 par immeuble détenu par la SCI. C'est ici que vous déclarez les loyers perçus et les charges déductibles.

Partie haute : les recettes (lignes 1 à 5)

| Ligne | Intitulé | Explication et exemple |

|---|---|---|

| 1 | Loyers encaissés ou fermages | Total des loyers effectivement encaissés en 2025 (pas les loyers facturés — les loyers reçus). Ex : 12 mois × 800 € = 9 600 € |

| 2 | Dépenses incombant au locataire mises à la charge de la SCI | Charges normalement dues par le locataire mais payées par la SCI (cas rare). Souvent 0. |

| 3 | Recettes brutes diverses (subventions ANAH, indemnités d'assurance) | Subventions reçues de l'ANAH pour travaux, indemnités d'assurance pour sinistre, etc. |

| 4 | Jouissance gratuite | Si un associé occupe le bien gratuitement : estimation du loyer de marché. Important pour le Cadre V (page 3). |

| 5 | Total des recettes | Lignes 1 + 2 + 3 + 4. Ce total est reporté en R1 de la page 1. |

Partie basse : les charges déductibles (lignes 6 à 17)

| Ligne | Intitulé | Ce qu'il faut mettre |

|---|---|---|

| 6 | Frais d'administration et de gestion | Honoraires de gestion locative, frais de comptabilité, frais d'AG, frais de procédure |

| 7 | Forfait 20 € par local | 20 € × nombre de locaux. Ex : 2 appartements = 40 €. C'est un forfait, pas un montant réel. |

| 8 | Primes d'assurance | PNO (propriétaire non occupant), GLI (garantie loyers impayés), multirisque immeuble |

| 9 | Dépenses de réparation, d'entretien et d'amélioration | C'est la ligne la plus importante. Travaux d'entretien (peinture, plomberie), réparation (toiture, fenêtres), amélioration (cuisine, salle de bain). PAS les travaux de construction, reconstruction ou agrandissement. |

| 10 | Charges récupérables non récupérées | Charges que le locataire devait payer mais que la SCI n'a pas pu récupérer (ex : départ du locataire, impayés) |

| 11 | Indemnités d'éviction, frais de relogement | Si vous avez payé une indemnité au locataire pour qu'il quitte le logement |

| 12 | Taxe foncière | Montant exact de l'avis 2025 hors TEOM (taxe d'enlèvement des ordures ménagères = charge récupérable, non déductible). En revanche, les frais de gestion de la TF figurant sur l'avis sont déductibles. |

| 13 | Provisions pour charges de copropriété | Attention piège ! Provisions versées au syndic en 2025 (appels trimestriels). Déductibles l'année de versement, avant régularisation. |

| 14 | Régularisation provisions N-1 | À ne pas oublier ! Part des provisions 2024 correspondant à des charges non déductibles (travaux d'investissement copropriété). Réintègre le montant. Voir section « cas particuliers ». |

| 15 | Montant de la déduction spécifique | Concerne les dispositifs Borloo ancien, Cosse ancien… Rare. Souvent 0. |

| 16 | Total des déductions, frais et charges | Somme des lignes 6 à 15. Reporté en R3 de la page 1. |

| 17 | Intérêts d'emprunts | Intérêts du prêt immobilier + assurance emprunteur + frais de dossier bancaire. Séparés des autres charges car traités différemment en cas de déficit foncier. |

Résultat (lignes 18 à 23)

| Ligne | Calcul |

|---|---|

| 18 | Revenu (+) ou déficit (−) de l'immeuble = ligne 5 − ligne 16 − ligne 17 |

| 19 | Réintégrations (supplément de déduction à reverser, cas spéciaux) |

| 20 | Rémunérations et avantages en nature attribués aux associés |

| 21-22 | Revenus/déficits relatifs aux parts dans d'autres SCI |

| 23 | Revenu net (+) ou déficit net (−) à répartir. Reporté en R5. |

SCI AI pré-remplit votre 2072 automatiquement

Toutes vos transactions bancaires sont catégorisées automatiquement. La 2072 est générée, vérifiée par nos experts et télétransmise aux impôts. Plus besoin de remplir case par case.

6. Annexe A2 — Cadre IX : liste des associés et répartition

L'Annexe A2 identifie chaque associé et calcule sa quote-part du résultat. C'est cette quote-part que chaque associé reportera sur sa déclaration personnelle 2044.

Pour chaque associé, renseignez :

- Identité complète (nom, prénom, date de naissance)

- Adresse

- Numéro fiscal (13 chiffres, figurant sur l'avis d'imposition de l'associé)

- Nombre de parts détenues (en début et fin d'exercice)

- Quote-part du résultat : proportionnelle au nombre de parts. Ex : 60 % des parts = 60 % du résultat R5

Résultat net R5 = 5 400 €

Associé A (60 parts sur 100) : 5 400 × 60 % = 3 240 € → à reporter sur sa 2044

Associé B (40 parts sur 100) : 5 400 × 40 % = 2 160 € → à reporter sur sa 2044

7. Page 2 — Cadres II et III : renseignements généraux

Cadre II — Renseignements sur la SCI

- Dénomination et adresse de la SCI

- Adresse du siège social (+ date de changement si applicable)

- Date de clôture de l'exercice comptable (généralement 31/12/2025)

- Nom et coordonnées du gérant, du comptable, du conseil

- Nombre d'associés, nombre total de parts, valeur nominale

- Augmentation ou diminution de capital éventuelle

Cadre III — Produits et charges exceptionnels

- R6 : Produits financiers (intérêts du compte bancaire SCI — souvent quelques euros)

- R7 : Produits exceptionnels — plus-values de cession de parts ou de biens (rarement rempli ici, car les PV immobilières sont déclarées séparément via la 2048-IMM)

- R8 : Charges exceptionnelles (moins-values éventuelles)

8. Pages 3-4 — Cadres IV, V, VI : immeubles, jouissance, cessions

Cadre IV — Liste des immeubles détenus

Listez chaque bien détenu par la SCI : adresse, nombre de locaux, nature (habitation, commercial, parking), déduction spécifique éventuelle. Cochez la case si le bien a été acquis en 2025.

Cadre V — Jouissance gratuite

Si un associé occupe gratuitement un bien de la SCI (résidence principale, résidence secondaire), indiquez son identité et le bien concerné. L'avantage en nature correspondant est déclaré en ligne 4 de l'Annexe A1.

Cadre VI — Cessions de parts (page 4)

Si des parts de la SCI ont été cédées en 2025, détaillez : cédant, cessionnaire, date, nombre de parts. Rappel : la cession de parts SCI est soumise à un droit d'enregistrement de 5 %.

9. Exemple complet : de la 2072 à la 2042 de l'associé

Voici un exemple de bout en bout — de la SCI jusqu'à la déclaration personnelle de chaque associé. C'est ce que personne n'explique clairement ailleurs.

La SCI « Les Tilleuls »

- 2 associés : Marie (60 %) et Paul (40 %)

- 1 appartement loué nu, loyer 850 €/mois

- Prêt immobilier : intérêts payés en 2025 = 3 200 €

Recettes :

Ligne 1 — Loyers encaissés : 850 × 12 = 10 200 €

Ligne 5 — Total recettes : 10 200 €

Charges :

Ligne 7 — Forfait 20 € (1 local) : 20 €

Ligne 8 — Assurance PNO : 180 €

Ligne 9 — Travaux (peinture cage d'escalier) : 1 500 €

Ligne 12 — Taxe foncière : 900 €

Ligne 13 — Provisions copropriété 2025 : 2 400 €

Ligne 14 — Régularisation copro 2024 (part non déductible) : −300 €

Ligne 16 — Total charges (hors intérêts) : 4 700 €

Ligne 17 — Intérêts d'emprunts : 3 200 €

Résultat :

Ligne 18 — Revenu : 10 200 − 4 700 − 3 200 = 2 300 €

Ligne 23 — Revenu net à répartir : 2 300 €

R1 (revenus bruts) = 10 200 €

R2 (travaux) = 1 500 €

R3 (charges hors intérêts) = 4 700 €

R4 (intérêts) = 3 200 €

R5 (revenu net) = 2 300 €

Marie (60 parts / 100) : 2 300 × 60 % = 1 380 €

Paul (40 parts / 100) : 2 300 × 40 % = 920 €

Marie reporte 1 380 € de revenus fonciers sur sa 2044 (ligne « revenus de parts de SCI »).

Ce montant alimente la ligne 4BA de sa 2042 (revenus fonciers nets).

Il sera imposé à son TMI + 17,2 % de prélèvements sociaux.

Si Marie est au TMI 30 % : impôt = 1 380 × (30 % + 17,2 %) = 651 €.

10. Les 10 erreurs les plus fréquentes

- Oublier de déposer quand la SCI n'a pas de revenus : même sans locataire, la 2072 est obligatoire. Amende de 150 € (art. 1729 B CGI).

- Confondre loyers facturés et loyers encaissés : déclarez uniquement ce que la SCI a reçu en 2025, pas ce qui était dû.

- Déduire la TEOM (taxe ordures ménagères) : c'est une charge récupérable sur le locataire, pas une charge déductible de la SCI. Ne la mettez pas en ligne 12.

- Mal gérer les provisions de copropriété : en ligne 13, déclarez les provisions versées en 2025. En ligne 14, régularisez les provisions 2024. C'est un mécanisme en décalage d'un an.

- Déduire des travaux de construction : seuls les travaux d'entretien, réparation et amélioration sont déductibles (ligne 9). Les travaux de construction, reconstruction ou agrandissement ne le sont pas.

- Oublier les intérêts d'assurance emprunteur : l'assurance du prêt immobilier est déductible en ligne 17, avec les intérêts. Beaucoup l'oublient.

- Ne pas remplir l'Annexe A2 : la répartition entre associés est obligatoire. Sans elle, l'administration ne peut pas ventiler le résultat.

- Reporter le mauvais montant sur la 2044 : l'associé doit reporter sa quote-part du résultat net (pas le total R5).

- Utiliser la 2072-C au lieu de la 2072-S : la plupart des SCI familiales utilisent la 2072-S. La 2072-C n'est requise que dans des cas spécifiques (associé personne morale, monument historique, dispositif Borloo/Robien).

- Déclarer après la date limite sans télédéclaration : la télédéclaration est obligatoire depuis 2020. Le dépôt papier n'est plus accepté (sauf exceptions rares).

11. Cas particuliers

SCI sans revenus (bien vacant ou en travaux)

Vous devez quand même déposer la 2072 avec un résultat R5 à zéro (ou négatif si vous avez des charges — intérêts d'emprunt, taxe foncière — sans loyers). Ce déficit foncier est réparti entre les associés et peut s'imputer sur leur revenu global (dans la limite de 10 700 €/an, art. 156 I 3° CGI, hors intérêts d'emprunt).

SCI créée en cours d'année (première déclaration)

Si votre SCI a été créée en 2025, la première 2072 couvre la période de la date de création au 31 décembre 2025. Vous ne déclarez que les loyers et charges de cette période. Les frais de constitution (greffe, annonce légale, statuts) ne sont pas déductibles des revenus fonciers — ils sont considérés comme des frais d'établissement.

Déficit foncier : comment ça marche sur la 2072 ?

Si le résultat R5 est négatif (charges > loyers), chaque associé reporte sa quote-part de déficit sur sa 2044. Le déficit foncier est imputable sur le revenu global dans la limite de 10 700 €/an (21 400 € si travaux de rénovation énergétique faisant sortir le bien des classes E, F, G — jusqu'à fin 2027). Important : la part du déficit qui provient des intérêts d'emprunt (ligne 17) ne peut s'imputer que sur les revenus fonciers des 10 années suivantes (pas sur le revenu global).

Report du déficit sur les années suivantes (ligne 450 de la 2044)

Le surplus de déficit non utilisé en année N est reporté sur les 10 années suivantes, imputable uniquement sur les revenus fonciers positifs futurs. Concrètement :

Année 1 (2025) : déficit foncier = −25 000 €

→ 10 700 € imputés sur revenu global / 14 300 € reportés (dont intérêts d'emprunt)

Année 2 (2026) : revenu foncier = 0 € (bien vacant)

→ Rien consommé. Le solde de 14 300 € reste provisionné (ligne 450 de la 2044)

Année 3 (2027) : revenu foncier = 6 000 € (relocation)

→ 6 000 € consommés du report. Solde restant : 8 300 € (reportable encore 7 ans)

Provisions pour charges de copropriété (le piège des lignes 13-14)

C'est le cas particulier qui génère le plus d'erreurs. Voici le mécanisme :

- Année N (2025) — Ligne 13 : vous déclarez les provisions versées au syndic en 2025 (4 appels trimestriels). Elles sont déductibles intégralement, même si elles incluent des charges non déductibles.

- Année N+1 (2026) — Ligne 14 : quand le syndic présente la régularisation des charges 2025 (généralement au printemps 2026), vous devez réintégrer la part des provisions 2025 qui correspondait à des charges non déductibles (travaux d'investissement, avances de trésorerie). C'est cette régularisation que vous reportez en ligne 14 de la 2072 de l'année suivante.

2025 : provisions versées au syndic = 2 400 € → ligne 13 = 2 400 €

2026 : le syndic régularise les comptes 2025. Sur les 2 400 €, 300 € correspondaient à des travaux d'amélioration de la copropriété (non déductibles des revenus fonciers).

→ Ligne 14 de la 2072 de l'année 2026 (revenus 2026) = −300 € (réintégration)

Micro-foncier : est-ce possible avec une SCI ?

Le micro-foncier (abattement forfaitaire de 30 %, case 4BE de la 2042) s'apprécie au niveau de l'associé, pas de la SCI. Un associé peut en bénéficier si ses revenus fonciers bruts totaux (tous biens confondus, y compris quote-part SCI) sont inférieurs à 15 000 €/an. Condition essentielle (art. 32 CGI) : l'associé doit détenir par ailleurs au moins un bien loué nu en direct. Sans bien détenu en direct, les parts de SCI ne donnent pas droit au micro-foncier — seul le régime réel s'applique. La SCI, elle, doit toujours déposer la 2072. Exclusion : pas de micro-foncier si un bien bénéficie d'un dispositif spécial (Borloo, Cosse…).

Déficit foncier : condition de maintien en location

Si un déficit foncier a été imputé sur le revenu global d'un associé, le bien doit rester loué jusqu'au 31 décembre de la 3e année suivant l'imputation. L'associé doit également conserver ses parts pendant cette période. En cas de rupture (vente du bien, cessation de location), le déficit est remis en cause et l'impôt recalculé.

Travaux de rénovation énergétique (ligne 9 bis)

Si votre SCI a réalisé des travaux de rénovation énergétique permettant de passer d'une classe E, F ou G à une classe A, B, C ou D (DPE avant/après obligatoire), le plafond de déficit foncier imputable sur le revenu global est rehaussé à 21 400 €/an (au lieu de 10 700 €). Conditions : devis accepté à partir du 5 novembre 2022, travaux payés entre le 1er janvier 2023 et le 31 décembre 2025. Ces travaux sont déclarés en ligne 9 et détaillés en ligne 9 bis de l'Annexe A1.

CRL (Contribution sur les Revenus Locatifs)

La CRL est une taxe de 2,5 % sur les revenus locatifs, applicable aux immeubles de plus de 15 ans dont le loyer annuel dépasse 1 830 € par local. Elle concerne les personnes morales (dont les SCI) mais est exonérée si le bien est soumis à la TVA. La CRL est déductible des revenus fonciers (ligne 12 de l'A1, avec la taxe foncière). Si votre SCI est soumise à la CRL, vous devez utiliser le formulaire 2072-C (et non la 2072-S).

SCI à l'IS : vous ne remplissez PAS la 2072

Si votre SCI a opté pour l'IS, vous déposez la liasse fiscale 2065 accompagnée des formulaires 2033 (régime simplifié) ou 2050-2059 (régime normal). Les obligations sont plus lourdes : bilan, compte de résultat, FEC, amortissements par composants. Consultez nos guides comptabilité SCI et amortissement SCI IS. SCI AI gère les deux régimes (IR et IS) et génère automatiquement les déclarations adaptées.

12. Sanctions en cas de retard ou d'erreur

| Situation | Sanction | Base légale |

|---|---|---|

| Déclaration tardive / non déposée (sans incidence fiscale) | 150 € d'amende | Art. 1729 B CGI |

| Omission ou inexactitude | 15 € par omission (min 60 €, max 10 000 €) | Art. 1729 B al. 2 CGI |

| Dépôt tardif spontané (avec incidence fiscale) | Majoration de 10 % | Art. 1728 CGI |

| Dépôt > 30 jours après mise en demeure | Majoration de 40 % | Art. 1728 CGI |

| Activité occulte | Majoration de 80 % | Art. 1728 CGI |

Des intérêts de retard de 0,20 % par mois s'ajoutent aux majorations (art. 1727 CGI). Le droit à l'erreur s'applique pour les premières infractions corrigées spontanément.

13. Comment déclarer en ligne (étape par étape)

La télédéclaration est obligatoire. Voici les étapes concrètes :

Étape 1 : créer votre espace professionnel

Si c'est votre première déclaration, rendez-vous sur impots.gouv.fr, rubrique « Votre espace professionnel ». Cliquez sur « Créer mon espace professionnel ». Vous aurez besoin du SIREN de la SCI, de l'adresse du siège, et des coordonnées du gérant. Après validation, un code d'activation est envoyé par courrier postal sous 15 jours — prévoyez ce délai. Activez votre espace dans les 60 jours.

Étape 2 : naviguer vers la déclaration

Connectez-vous à votre espace professionnel. Menu : « Déclarer » → « Résultat » → « SCI non soumises à l'IS ». Sélectionnez l'exercice fiscal (2025) et le formulaire (2072-S ou 2072-C).

Étape 3 : saisir les données

L'interface en ligne reprend les mêmes cadres que le formulaire papier (I, II, III, etc.) et les annexes (A1, A2). Si vous avez déjà déclaré l'année précédente, certaines données sont pré-remplies (identité SCI, immeubles, associés). Remplissez les montants, vérifiez les totaux, puis validez.

Étape 4 : valider et conserver l'accusé de réception

Après validation, un accusé de réception électronique est généré. Téléchargez-le et conservez-le — c'est votre preuve de dépôt. Il est aussi accessible dans votre espace professionnel, rubrique « Consulter » → « Mes déclarations déposées ».

14. SCI AI remplit et télétransmet votre 2072

Déclaration 2072 automatisée

Plus besoin de remplir case par case

SCI AI synchronise vos comptes bancaires, catégorise vos transactions automatiquement (loyers, charges, travaux, intérêts) et génère votre 2072 pré-remplie. Nos experts vérifient chaque déclaration avant télétransmission aux impôts via EDI.

- Synchronisation bancaire automatique (loyers, charges détectés)

- 2072 pré-remplie : annexes A1, A2 et page de synthèse

- Vérification par un expert-comptable avant envoi

- Télétransmission EDI directe aux impôts

- Rappel automatique avant la date limite

À partir de 229 €/an (offre Autonomie) ou 349 €/an (avec expert-comptable dédié).

Essai gratuit illimité15. FAQ — 11 questions fréquentes

Date limite 2072 : 20 mai 2026

SCI AI génère, vérifie et télétransmet votre 2072 automatiquement. Plus de case par case.

Essai gratuit illimité